今天石家庄用友看到有人分享,自己二维码、微信支付宝、私户收款被查了!辛辛苦苦好几年,一朝回到解放前。

石家庄用友在这里提醒你:即日起,用支付宝、微信收款的企业要小心了!

01

微信个人收款账户被查

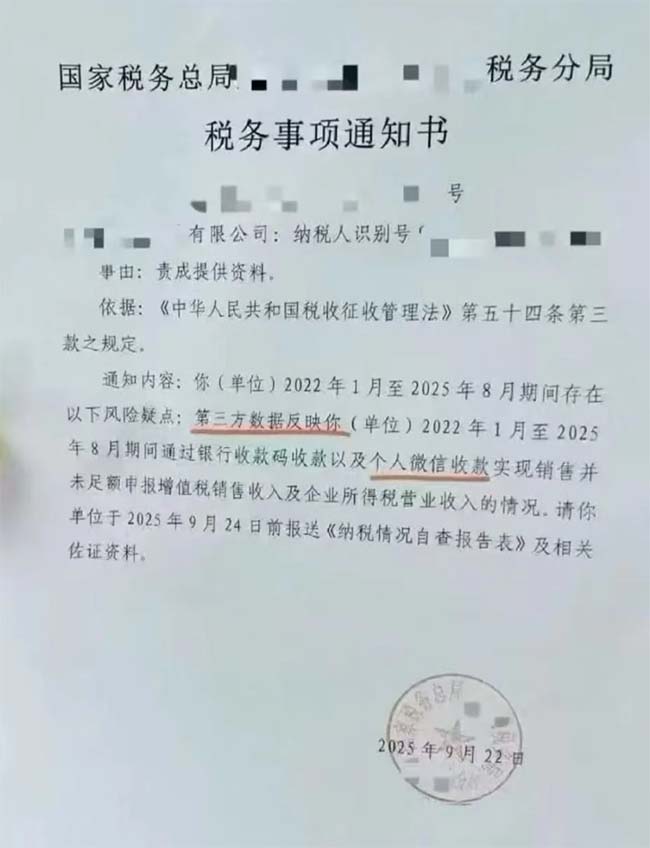

石家庄用友还在在税务局网站上还看到这样一则稽查案例:

经查,该公司于2021年至2023年4月30日通过1325372XXXX、1813755XXXX、1753740XXXX、1355490XXXX等24个私人微信账号收取公司相关货款,税务局责成该公司提供通过以上微信账户收款的相关货款审计的出库单据、银行收款证明及相关账册资料。

税务局一下查处这么多个人微信账户信息,石家庄用友在这里要提醒大家,平时用微信、支付宝收款的个人要注意了!一不小心就有涉税风险!

02

支付宝收款不纳税

财务负责人被判逃税罪

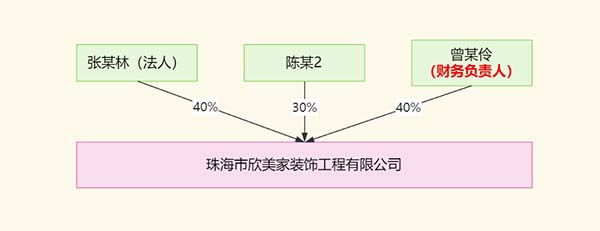

中国裁判文书网上就曾通报过一则案例:

1、涉事主体及关系图

2、涉事事由

(1)公司正式开始营业后,陈某2提议通过使用个人银行账户代替公司账户来接收营业收入的方式进行逃税,被告人张某林、曾某伶均表示同意。

(2)张某林、曾某伶与陈某2在公司设立分别捆绑公司账户的POS机和捆绑周某1等人私人账户的POS机,在客户刷卡付款时,被告人张某林、曾某伶等人主要使用周某1私人账户捆绑的POS机收取装修款。

(3)使用其他员工的私人账户、微信、支付宝、现金等方式收取客户装修款,上述收取的营业收入均不入公司账户。

3、最终结果

(1)欣美家公司逃避缴纳税款数额共计人民币197,938.28元,占应纳税额的97.49%,数额较大,其行为已触犯《中华人民共和国刑法》第二百零一条第一款之规定,构成逃税罪。

(2)被告人张某林犯逃税罪,判处有期徒刑十个月,并处罚金人民币二万元;

(3)被告人曾某伶(财务负责人)犯逃税罪,判处有期徒刑十个月,并处罚金人民币一万元。

03

微信、支付宝、私人账户收付款

九大风险点!必须警惕!

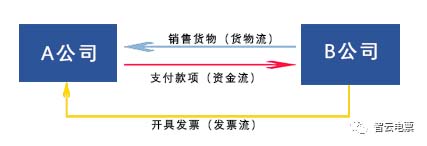

1、涉嫌虚开发票

通过私人账户、个人支付宝、微信收付款,就会造成三流(资金流、货物流、发票流)不一致,有涉嫌“虚开发票”的风险。

2、增值税无法作为进项抵扣的风险

无法抵扣的原因

-

买卖双方通过微信进行资金交易

-

开专票时,票面信息需要填列齐全

-

因通过微信转账导致无法填写发票上的银行账号信息

-

卖方无法开具增值税专用发票

-

买方没有增值税专用发票无法抵扣进项税

-

增值税应纳税额增加

3、相关成本费用无法税前扣除

通过微信、支付宝、私户发工资或付款,可能无法取得支付凭证或合规合法的凭证,税前扣除有被调增的可能。

4、可能被税局认定为偷逃税的风险

-

增值税方面原因

容易和个人消费记录混淆,导致部分微信收款、收入未申报增值税,存在偷漏税的风险。

-

企业所得税方面原因

通过支付宝、微信转账收取货款,未体现在对公账户收入中,存在漏记、少记收入的风险。

-

个人所得税方面原因

通过支付宝、微信转账支付工资、发红包,存在漏报个税或刻意偷逃个税的风险。

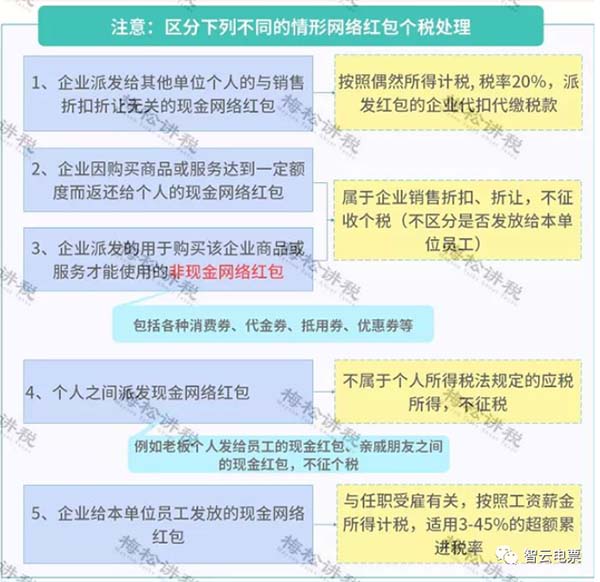

注意:微信、支付宝发红包有时也要缴纳个税,区分下列不同的情形网络红包个税处理,具体如下:

5、可能被税局核定,缴纳20%的个税

如果公司用公户直接转给股东私户,又长期不还的,税务局可视为分红,需缴纳20%的个税。

《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税[2003]158号)

纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

6、公司管理混乱,不利于长久发展

经常性的通过微信转账、支付宝转账、私户收付款,容易导致公司资金混乱,给客户、供应商等外界留下公司不正规的印象等,不利于企业的长期发展。例如:

-

款项账面不透明;

-

业务交易资金流不清晰;

-

资金无法受到监管;

-

企业内部财务混乱。

注意:企业在生产经营交易活动过程中,采用对公账户结算,最大限度降低税收风险。

7、股东对债务承担无限连带责任

公司如果长期使用股东的个人账户来收付款,很容易造成公私不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

8、涉嫌挪用资金、职务侵占

个人微信、支付宝、私人账户等交易,有可能会涉及挪用资金罪、职务侵占罪等。

挪用资金罪:

根据我国《刑法》和有关司法解释规定,是指公司、企业或者其他单位的工作人员利用职务上的便利,挪用本单位资金归个人使用或者借贷他人,数额较大、超过3个月未还的,或者虽未超过3个月,但数额较大、进行营利活动的,或者进行非法活动的行为。

职务侵占罪(刑法第271条):

是指公司、企业或者其他单位的人员,利用职务上的便利,将本单位财务非法占为己有,数额较大的行为。

9、可能被列为银行重点监管对象

微信、支付宝、私人账户频繁交易或大额交易,会被银行列入重点监控对象。

注意了,以下9类交易将重点监控:

-

现金交易超5万;

-

公转公超200万;

-

私户转账金额过大(境内转账超50万、境外转账超20万);

-

规模小但流水巨大;

-

转入转出异常(分批转入集中转出、集中转入分批转出);

-

资金流向与经营无关;

-

公户私户频繁互转;

-

频繁开销户;

-

闲置账户大量交易;

04

私人账户收付款如何规避风险?

该如何做账?

一、规避风险

微信、支付宝、私户收付款虽然存在风险,但企业只要最好管理和规范,正常的申报收入,缴纳税款,是可以有效规避风险的!

1、以公司的名义开通微信、支付宝账号:以公司的名义开通的微信、支付宝账号,属于对公账户,与银行账号的性质是相同的,可以正常的进行交易。

2、对于个体工商户,单独设置微信、支付宝账号:个体工商户,是允许以个人账户收款的,但为了与家庭消费相区分,建议单独设置一个微信、支付宝账号用于收付款,避免公私不分。

3、个人账户收取款项及时打入对公账号:有些时候个人账户收取款项较方便,但为了避免漏计收入,应该及时将收入转入对公账户。

4、保存账单及收付凭证:支付宝、微信的账单、收付凭证同银行等金融机构的收付凭证具有相同的效力,企业应该定期打印保存。

5、及时索取凭据:个人用微信、支付宝付款应该及时索取凭证以抵扣进项税或用于成本费用的入账。

二、税务总局所得税司 在对《企业所得税税前扣除凭证管理办法》基本概念解析中说到:

《管理办法》第十四条规定的六方面资料中,第三项必备资料为“采用非现金方式支付的付款凭证”。

采用非现金方式支付的付款凭证是一个相对宽泛的概念,既包括银行等金融机构的各类支付凭证,也包括支付宝、微信支付等第三方支付账单或支付凭证等。

所以,微信、支付宝支付属于非现金支付方式,通过“其他货币资金”科目来核算。

1、收取销售货款确认收入时

借:其他货币资金-支付宝/微信

贷:主营业务收入

应交税费-应交增值税(销项税额)

2、微信/支付宝与银行互转

银行提现到微信/支付宝

借:其他货币资金-支付宝/微信

贷:银行存款

从微信/支付宝提款到银行

借:银行存款

贷:其他货币资金-支付宝/微信

3、微信/支付宝采购物品

借:成本费用/固定资产等

应交税费-应交增值税(进项税额)

贷:其他货币资金-支付宝/微信

4、微信/支付宝涉及手续费

举例:A公司利用个人微信收货款113元,实际到账为112元,其中1元是微信手续费,同时已给客户开具113元发票。

借:应收账款 113

贷:主营业务收入 100

应交税费-应交增值税(销项税额)13

借:银行存款 112

财务费用-手续费 1

贷:应收账款 113

(注:手续费入账时,如果无法取得凭证,可以写个情况说明,领导签字即可入账)

5、企业给员工发微信红包

发红包时;

借:生产成本/管理费用等

贷:应付职工薪酬-职工福利

扣个税时:

借:应付职工薪酬-职工福利

贷:其他货币资金-支付宝/微信

应交税费-应交个人所得税

本文由石家庄用友整理出品,素材来源:梅松讲税、会计天下等,内容仅供学习交流之目的,如有不妥,请联系删除。