每至年底,财务人员都会忙碌起来,因为有一项重要的工作:年结要做!

有研究发现,会计人年末掉头发多和年结有关。

回想去年

年结前的准备要熬一波

年结后的检查再熬一波

眼看着浓密的黑发大把大把掉落

怎么办....

贴心的小好,为小主们带来年结必做的两个准备工作,让小主们能够从容面对年结~

本文分为两大块讲解:第一部分为清查往来,包含企业往来款项&其他应收款的处理;第二部分为损失处理,包含不及时处理的麻烦、如何申报等问题。

1

清查往来

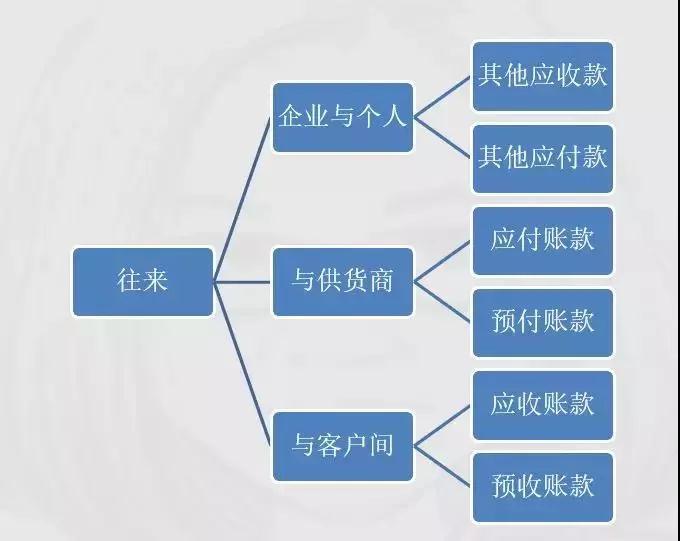

01 企业往来

企业在经营活动中,都会存在各种各样的往来款项,例举如下:

需要注意的是:年末企业账面的挂账往来,有一些是存在涉税风险的,需要及时清理,否则一旦被查,后果严重。

02 其他应收款与个税

【例】年末“其他应收款”挂着很多未收回来的大额款项,其中有老板的借款,有员工的借款。

企业财务处理是为:

借:其他应收款/其他应付款

贷:银行存款/现金

到了年末,这类往来有没有问题?要不要清理?

【答】当然要处理,如果金额较大,涉及较大的税务风险

【文件依据1】

财政部、国家税务总局关于企业为个人购买房屋或其他财产征收个人所得税问题的批复

财税[2008]83号

(二)企业投资者个人、投资者家庭成员或企业其他人员向企业借款用于购买房屋及其他财产,将所有权登记为投资者、投资者家庭成员或企业其他人员,且借款年度终了后未归还借款的。

二、对个人独资企业、合伙企业的个人投资者或其家庭成员取得的上述所得,视为企业对个人投资者的利润分配,按照"个体工商户的生产、经营所得"项目计征个人所得税;对除个人独资企业、合伙企业以外其他企业的个人投资者或其家庭成员取得的上述所得,视为企业对个人投资者的红利分配,按照"利息、股息、红利所得''项目计征个人所得税;对企业其他人员取得的上述所得,按照"工资、薪金所得''项目计征个人所得税。

上述文件指借款用于个人购买房产或其他财产的,借款年末没有归还,将以"利息、股息、红利所得''或个“工资薪金”所得计征个税。

【文件依据2】

财政部、国家税务总局关于规范个人投资者个人所得税征收管理的通知

财税[2003]158号

二、关于个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款长期不还的处理问题。

纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

上述文件的应用面就更往了,个人投资者(股东)向企业借款,年度终了时没有归还又末用于企业生产经营的,按依照“利息、股息、红利所得”项目计征个人所得税。

【文件依据3】

国家税务总局关于印发《个人所得税管理办法》的通知

国税发[2005]120号 第三十五条

(四)加强个人投资者从其投资企业借款的管理,对期限超过一年又未用于企业生产经营的借款,严格按照有关规定征税。

【小结】

从上述三个文件可以看出,年末挂账个人往来款,特别是老板(股东)存在较大的涉税风险。

实务中,也有很多案例,因上述原因,被税务机关查补征收了个人所得税。

因此,在年结前,对企业账面上挂着的对个人的往来应收款,应该及时清理。特别是老板或股东个人向企业借支的大额借款。如不及时清理,将面临高达20%税率的个人所得税。

2

损失处理

01 年结时及时处理资产损失

【文件依据】

国家税务总局关于发布《企业资产损失所得税税前扣除管理办法》的公告

国家税务总局2011年第25号公告

第三条 准予在企业所得税税前扣除的资产损失,是指企业在实际处置、转让上述资产过程中发生的合理损失(以下简称实际资产损失),以及企业虽未实际处置、转让上述资产,但符合《通知》和本办法规定条件计算确认的损失(以下简称法定资产损失)。

第四条 企业实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除;法定资产损失,应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损失确认条件,且会计上已作损失处理的年度申报扣除。

文件明确指出,企业资产损失税前扣除的前提是会计上已经损失处理,因此,企业在年结时要及时处理资产损失。

【注】依据2018年第15号公告 ,上述文件第四条中的向主管税务机关提供证据资料证明已不需要,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》。相关资料企业留存备查即可。

02 不及时处理会麻烦

有的企业可能会说,发生了损失,暂时不处理,以后再说。

这么做其实是有风险的。

【文件依据】

国家税务总局关于发布《企业资产损失所得税税前扣除管理办法》的公告

国家税务总局2011年第25号公告

第六条 企业以前年度发生的资产损失未能在当年税前扣除的,可以按照本办法的规定,向税务机关说明并进行专项申报扣除。

其中,属于实际资产损失,准予追补至该项损失发生年度扣除,其追补确认期限一般不得超过五年。属于法定资产损失,应在申报年度扣除。

企业实际资产损失发生年度扣除追补确认的损失后出现亏损的,应先调整资产损失发生年度的亏损额,再按弥补亏损的原则计算以后年度多缴的企业所得税税款,并按前款办法进行税务处理。

风险1:追补扣除期限只有五年

风险2:法定资产损失不补

风险3:需要专项申报

风险4:追补至实际发生损失年度,需要调整发生当年亏损额会影响到历年数据,计算税款时很麻烦。

03 年结已处理汇算时怎么申报?

【文件依据1】

国家税务总局关于发布《企业资产损失所得税税前扣除管理办法》的公告

国家税务总局2011年第25号公告

第五条 企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方能在税前扣除。未经申报的损失,不得在税前扣除。

【文件依据2】

国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告

国家税务总局公告2018年第15号

一、企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。相关资料由企业留存备查。

二、企业应当完整保存资产损失相关资料,保证资料的真实性、合法性。

依据上述文件规定,企业在年结时已账面确认的资产损失,在企业所得税汇算清缴时填写《资产损失税前扣除及纳税调整明细表》申报。

其它资料无需向 税务机关申报,企业留存备查。

【小结】

综上所述,企业在当年发生的资产损失应该在当年处置。因此,资产损失处理是企业年结前必做的事情。

要做好资产损失年结前准备要做的事有以下几项:

1.资金账户核对

2.存货盘点

3.应收账款、其他应收款、预付账款清查

4.固定资产盘查

......

智能云财务好会计,账套免年结,可跨年度查账,无需来回切换页面,让您的年结倍轻松!